技术前瞻

技术股份有限公司(以下简称“力高新能”)创业板IPO获受理,拟募集资金19.25亿元。

此次二度闯关,这家国内BMS龙头交出了一份亮眼的“成绩单”,2025年前三季度营收19.16亿元,归母净利润突破2亿元。然而,在业绩高增长的背后,仍存在毛利率持续下滑、现金流持续“失血”、应收账款规模较大、客户集中度高等情况。

时隔一年半,力高新能二度冲击创业板。此前,该公司曾于2023年6月申请创业板IPO获受理,在完成两轮问询回复后,于2024年8月主动撤回申报材料。

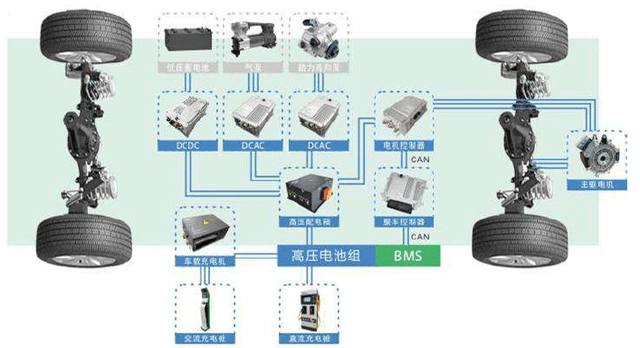

据了解,力高新能专注于BMS模块产品,并逐步拓展高压配电模块、PCBA组件及线束等电子电气解决方案。根据NE时代统计,2025年该公司在中国新能源乘用车BMS市场中,装机量仅次于比亚迪及宁德时代位列第三,在第三方BMS厂商中排名第一。

招股书显示,2022年至2024年,公司营业收入由5.59亿元增长至16.33亿元,2025年前三季度升至19.16亿元,近三年复合增长率高达70.85%。同期,净利润从0.91亿元增至1.60亿元,2025年前三季度达2.12亿元,复合增长率达32.63%。

分产品看,BMS模块仍是公司核心收入来源,但其依赖度有所降低。详细来看,该产品销售收入从2022年的4.83亿元增长至2025年前三季度的12.82亿元,销售收入占比由89.11%降至67.44%。与此同时,线束、高压配电模块及A组件等产品收入增长较快,其中A组件销售收入占比从2023年的0.83%快速升至2025年前三季度的13.64%。

招股书显示,该公司主营业务毛利率从2022年的44.89%持续下滑至2025年前三季度的29.87%,累计下滑约15个百分点。核心产品BMS模块的毛利率也从45.35%跌至39.99%,其售卖均价由636.51元/PCS下降至395.56元/PCS。

对于毛利率下滑的原因,公司在招股说明书中表示,主要受汽车零售价格下调向零部件企业传导、原材料采购价格波动、产品结构变动等多重因素影响。

值得注意的是,公司正陷入了以价换量的竞争模式,其在招股说明书中称:“公司出于持续提升市场份额、与大客户维持稳定合作关系的考虑,毛利率会相对较低”。

除毛利率持续下滑外,力高新能的净利润与经营活动产生的现金流量净额亦呈现背离。

招股书显示,2022年至2025年三季度,公司净利润累计超过5.58亿元,但经营活动产生的现金流量净额却连续为负:2022年为-4575.52万元,2023年为-8264.94万元,2024年为-167.12万元,2025年前三季度更是扩大至-2.71亿元,累计经营活动净现金流为-4.01亿元。

这意味着,公司的账面盈利未能有效转化为实际的现金流入,呈现“增收增利不增现”特征。究其原因,或在于应收账款和存货的双重积压。

招股书数据显示,公司应收账款与存货规模呈显著上升趋势。截至2025年9月末,应收账款余额从2022年的3.63亿元激增至12.16亿元,占当期营业收入的比例长期维持在60%左右。与此同时,存货账面余额从2022年末的1.34亿元增至2025年9月末的6.94亿元。

在经营现金流承压的背景下,公司对债务融资的依赖度明显加深。数据显示,公司负债总额从2022年的4.44亿元大幅攀升至2025年9月末的26.08亿元,其中短期借款由1.07亿元增至4.89亿元。

债务扩张直接拉高了资产负债率,2025年9月末资产负债率(合并)已达59.74%,远高于同行业可比公司平均值38.48%。同时,公司短期偿债能力面临考验,其流动比率和速动比率分别为1.44、1.17,均显著低于行业平均值3.73、3.22。

由于BMS是电池核心部件,整车厂和厂均有自研优势。数据显示,2023年至2025年,超七成的BMS市场份额被上下游把持,第三方BMS公司市场份额不足三成。近年来,越来越多的整车厂和厂开始自研BMS产品,如长安汽车的首个自主电控平台“长安智御芯2.0”海外量产,未来能源(上海)研究院与哈啰出行联合推出过“棱镜·云BMS”智能电池管理系统等。

在行业竞争整体加剧、上下游企业降本增效的大背景下,力高新能市场份额可能被进一步挤压,其溢价能力将被削弱。

在销售端,高度依赖上汽集团、中创新航等核心客户。2023年以来,公司前五大客户销售收入占比持续保持在80%以上,2025年前三季度达81.86%。其中,及其关联公司销售金额占营业收入的比例超过20%,、国轩高科、上海启源芯动力科技、吉利汽车的占比均在15%左右。

在采购端,供应链安全同样存在隐忧。公司核心原材料IC类芯片主要采购自NXP、ADI、TI、NUVOTON等非大陆芯片原厂,进口依赖度较高,前五大IC供应商采购额占比长期维持在75%以上。在国际贸易环境多变的当下,供应链核心原材料高度依赖进口风险不容忽视。

在客户与核心原材料供应商集中度较高的背景下,力高新能此番二度冲击创业板,仍计划大手笔扩产。

招股说明书显示,此次IPO,力高新能拟募集资金约19.25亿元,主要投向“长三角控制系统智能制造中心项目”“力高新能源产业园三期项目”“研发中心建设项目”以及补充流动资金。其中,“长三角新能源控制系统智能制造中心项目”拟投入募集资金4.25亿元,建成后将新增24条SMT生产线万套BMS及其他汽车系统的年产能;“力高新能源产业园三期项目”拟投入募集资金9.2亿元,将新增30条SMT生产线万套BMS的年产能。

值得注意的是,公司2024年BMS模块产品产能利用率高达99.61%,但2025年前三季度已降至77.44%。尽管公司解释利用率下滑与“新增产能爬坡”有关,但产能利用率在募资扩产前出现下滑,新增产能能否被市场消化,仍值得重点关注。

回顾公司首次IPO的撤回经历,监管层对客户依赖度高、毛利率波动、应收账款等问题已给予高度关注。

对于二次闯关的力高新能而言,如何解决毛利率持续下滑、经营性现金流持续为负、应收账款较高等财务问题,如何在竞争加剧环境中守住核心产品的领先地位,将是公司后续发展的必答题。