技术前瞻

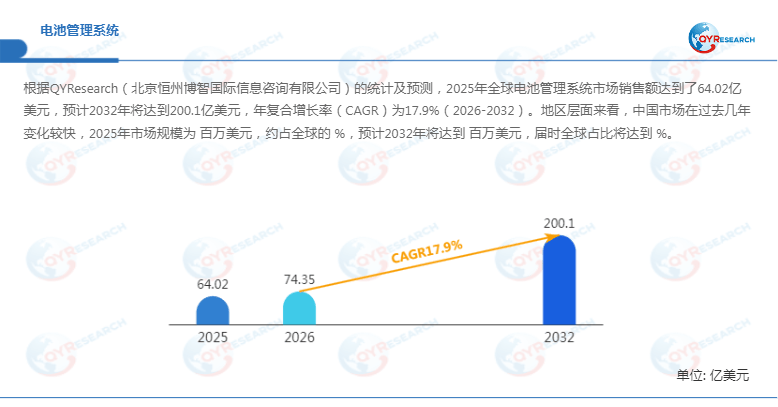

根据QYResearch的最新统计,全球电池管理系统(BMS)市场正迎来一场爆发式的增长。数据显示,2025年该领域的全球销售额达到了64.02亿美元。这不仅仅是一个商业数字,它标志着新能源汽车的“心脏”——电池,终于拥有了一个聪明且强大的“大脑”。展望未来,随着电动化浪潮的席卷,预计到2032年,市场规模将飙升至200.1亿美元,年复合增长率(CAGR)高达17.9%。

当然,宏观数据往往掩盖了区域市场的剧烈波动。中国市场在过去几年经历了爆发式增长,2025年的市场规模约为[具体数值]百万美元,占据全球约[具体数值]%的份额。随着国产新能源车的强势崛起,预计到2032年,中国市场的规模将达到[具体数值]百万美元,全球占比也将进一步调整至[具体数值]%。

然而,真正让行业从业者感到“寒意”的,并非市场增速的放缓,而是2025年突如其来的美国关税政策。这场关税风暴不仅给全球经济格局蒙上了阴影,更直接重塑了电池管理系统行业的竞争逻辑与供应链版图。

对于普通人来说,BMS可能只是电池包里的一个黑盒子,但在工程师眼中,它是新能源汽车动力系统的“定海神针”。

BMS的核心任务非常明确:持续采集电芯与电池包的电压、电流、温度等关键参数,估算电池的荷电状态(SOC)和健康状态(SOH)。它就像一个不知疲倦的哨兵,时刻防范着过充、过放、过流、过温等危险工况,防止热失控的发生。

更重要的是,它通过主动或被动均衡、充放电功率限制等策略,在保障安全的前提下,最大化电池的可用能量与功率。无论是驱动、能量回收还是充电,BMS都要与整车控制器、电机控制器进行复杂的协同控制。

2024年,全球BMS产量达到了1,825万套,平均售价约为280美元/套。这个价格,买的不仅是硬件,更是用户对电动车续航、安全和寿命的信任。

如果我们回顾BMS的发展史,会发现它已经从早期简单的“电池包级控制器”,进化成了高度复杂、网络化的系统架构。

现在的BMS,不仅要“保证安全”,更要“定义体验”。业界对它的要求已经变得极为苛刻:

精准估算:高精度电芯采样芯片和先进算法的协同,让SOC和SOH的估算更加精准。寿命延长:均衡策略被用来缓解电芯差异,延缓容量衰减,拉长电池包寿命。高压快充:面对800V及以上的高压平台和高倍率直流快充,BMS必须与热管理系统、功率电子深度耦合,催生出集中式的“电池域控制器”。软件定义:功能安全、网络安全以及空中升级能力,逐渐成为标配。

美国针对特定贸易伙伴加征的高额关税,直接击穿了原本脆弱的成本防线。对于高度依赖全球供应链的BMS行业来说,这意味着:

1.进口成本飙升:无论是上游的芯片原材料,还是成品的出口,关税壁垒都让价格竞争力大打折扣。 2.供应链被迫迁徙:为了规避关税,企业不得不重新审视全球布局,寻找替代产地或重构物流路径。 3.区域经济联动:北美、欧洲、中国、日本这四大核心市场的互动关系变得更加微妙,贸易保护主义让技术交流和市场准入变得困难重重。

在这个细分领域,巨头们的博弈从未停止。本报告重点追踪了以下核心厂商的市场表现、产品策略及份额变化:

电池厂巨头:弗迪电池、宁德时代、LG Innotek、蜂巢能源、国轩高科。车企自研派:Tesla、上汽、Hyundai Mobis、Hyundai Kefico。专业供应商:力高技术、华霆动力、联合电子、普瑞、威睿电动、法可赛、Denso Corporation、金脉电子、东软睿驰、国创新能、科列技术、亿能电子。

从产业格局来看,车企正在权衡“自研自控”与“外部供应”的取舍。一方面,自研BMS能在续航、快充和安全上形成差异化;另一方面,长期维护这类能力的成本压力也不小。

架构之争:分布式BMS主打灵活容错,集中式BMS主打高效集成。电压平台:400V平台是存量市场,800V及以上平台是增量战场。车辆类型:乘用车追求极致体验,商用车看重耐用可靠。应用战场:纯电动汽车是主战场,插电式电动汽车则是重要的增长点。

从2021年到2025年的历史数据,再到2026年至2032年的未来预测,我们看到的不仅仅是数字的跳动,更是一个行业在关税风暴与技术迭代双重压力下的生存实录。

展望未来,BMS的角色将从“车上控制器”扩展至“贯穿车用与储能的通用平台”。对于身处其中的企业而言,谁能同时掌握电池材料与电化学机理、具备车规级电子设计能力、拥有安全可升级的软件平台,谁就能在新能源汽车从“早期渗透”走向“大规模普及”的过程中,把握住这一关键赛道。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。